Blog escrito por Arlette Santillano, analista juridica de justicia transparente abogados penalistas

¿También cometen el delito de defraudación fiscal los EFOS (Empresas que facturan operaciones simuladas)?

En el blog de hoy hablaremos sobre las empresas que facturan operaciones simuladas, mejor conocidas como EFOS, nos enfocaremos en la relación de este tipo de empresas con el delito de defraudación fiscal, asimismo cómo es que puede surgir una conexión con el lavado de dinero.

Antes de conocer la relación antes mencionada es necesario precisar algunos conceptos.

¿Qué son los efos?

Los EFOS son las empresas encargadas de generar facturas ficticias de venta de productos o servicios con el objetivo de poder generar gastos a otras empresas para su beneficio, evitando así el pago de impuestos y por lo cual caen en el entendido de evasión de impuestos.

¿Acusaron a un familiar de un delito en México? ¿Necesitas saber si es un delito ingresar armas a México? ¿Necesitas saber si es un delito ingresar marihuana a México? ¿El fiscal te acusa de haber cometido un delito que no cometiste? ¿Tu ser querido lleva años en la cárcel en México?

Si estás en una de estas situaciones, contrata una consulta en línea.

¿Quieres evitar una orden de arresto en tu contra en México?

¿Cómo detectar EFOS?

Los efos cuentan con ciertas características, entre las cuales destacan las siguiente:

- Son empresas recién creadas, en su mayoría no tienen más de 3 años.

- No cuentan con los activos, personal, infraestructura o capacidad material para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes.

- Se puede detectar que sus declaraciones son falsas ya que muchas veces presentan un margen de utilidad insignificante.

- No es posible localizarlos en el domicilio que registraron.

Ahora bien hablando de la relación que existe entre los efos y los delitos de defraudación fiscal y lavado de dinero podemos destacar lo siguiente:

Visita nuestra tienda

Uno de nuestros productos puede ayudarte

¿Cometen el delito de defraudación fiscal los efos?

La respuesta es sí, pero para poder conocer la razón de esto, es necesario estudiar varios artículos y saber detectar la parte importante de cada uno.

- Empezaremos por el artículo 69 Bis del Código Fiscal de la Federación, en su último párrafo menciona lo siguiente:

“Las operaciones amparadas en los comprobantes fiscales antes señalados se considerarán como actos o contratos simulados para efecto de los delitos previstos en este Código.”

- En segundo término nos encontramos con lo que se establece en el artículo 109 fracción IV del mismo código, lo que conocemos como defraudación fiscal equiparable, lo cual es de nuestro interés en esta pregunta, y se menciona lo siguiente:

“Será sancionado con las mismas penas del delito de defraudación fiscal, quien:

IV. Simule uno o más actos o contratos obteniendo un beneficio indebido con perjuicio del fisco federal”.

En conjunto con este artículo es importante destacar que el el artículo 108 del CFF, el cual no habla de la defraudación fiscal genérica y sus penas, también menciona que será considerado una calificativa de este delito el “Usar documentos falsos”.

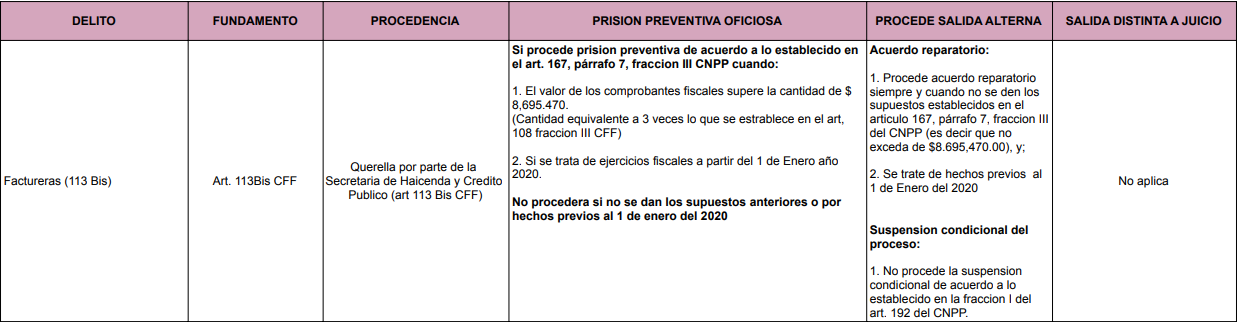

- Por último nos encontramos con un artículo muy importante para este supuesto, es decir el 113 Bis del mismo código:

“Se impondrá sanción de dos a nueve años de prisión, al que por sí o por interpósita persona, expida, enajene, compre o adquiera comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados.”

Es así como queda demostrado que todas aquellas empresas que facturan operaciones simuladas, es decir que no existen, estarían cometiendo un delito merecedor a una pena de prisión, ya que como su mismo nombre lo dice están simulando actos y presentando documentación falsa, con el propósito de obtener un beneficio, por este motivo se dice que los efos cometen defraudación fiscal.

¿En qué supuestos las efos pueden ser acusadas de defraudación fiscal y lavado de dinero?

El delito de operaciones con recursos de procedencia ilícita, mejor conocido como lavado de dinero lo encontramos establecido en el artículo 400 Bis del Código Penal Federal y se relaciona directamente con los efos en su segundo párrafo, el cual mencionaremos a continuación:

“se entenderá que son producto de una actividad ilícita, los recursos, derechos o bienes de cualquier naturaleza, cuando existan indicios fundados o certeza de que provienen directa o indirectamente, o representan las ganancias derivadas de la comisión de algún delito y no pueda acreditarse su legítima procedencia.”

También en el CFF en el último párrafo del artículo 113 Bis hace mención a que la conducta que encuadra en este delito puede ser perseguido en conjunto con el estipulado en el artículo 400 Bis del Código Penal Federal, es decir el lavado de dinero.

Ahora haciendo una conclusión de lo antes mencionado podemos decir que al manejar los recursos producto de la simulación de operaciones, el porcentaje de la comisión que cobra el vendedor, el importe que defrauda el contribuyente, y el dinero que obtiene el que recibe la devolución, se están realizando operaciones con recursos de procedencia ilícita.

¿También cometen el delito de defraudación fiscal los EFOS (Empresas que facturan operaciones simuladas)?

Código nacional de procedimientos penales explicado para no penalistas.

¿Enfrentando Cargos en México?.